¿Cómo Funciona?

Una calificación crediticia corporativa es una opinión de una agencia independiente sobre la probabilidad de que una corporación cumpla plenamente con sus obligaciones financieras a su vencimiento. La calificación crediticia corporativa de una empresa indica su capacidad relativa para pagar a sus acreedores. Es importante tener en cuenta que las calificaciones crediticias corporativas son una opinión, no un hecho.

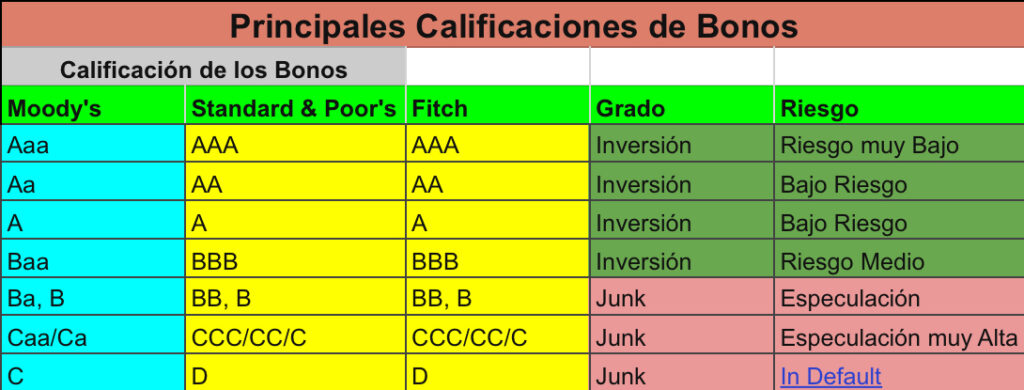

Standard & Poor’s (S&P), Moody’s y Fitch son los tres principales proveedores de calificaciones crediticias corporativas. Cada agencia tiene su propio sistema de calificación que no necesariamente se corresponde con la escala de calificación de las otras agencias, pero todas son similares. Por ejemplo, Standard & Poor’s utiliza “AAA” para la más alta calidad de crédito con el menor riesgo de crédito. “AA” para el siguiente mejor, seguido de “A”, luego “BBB” para un crédito satisfactorio

Estas calificaciones se consideran de grado de inversión, lo que significa que la seguridad o corporación que se está calificando tiene un nivel de calidad que muchas instituciones requieren. Todo lo que está por debajo de “BBB” se considera especulativo o peor. Hasta una calificación “D”, que indica incumplimiento o “basura”.

El siguiente gráfico ofrece una visión general de las diferentes calificaciones que emiten Moody’s y Standard & Poor’s:

Las Calificaciones Crediticias Corporativas

no son una garantía de que una empresa pagará sus obligaciones. Sin embargo, el historial a largo plazo de estas calificaciones refleja las variaciones en la solvencia entre las empresas calificadas. Especialmente cuando se compara dentro de la misma industria. En 2020, la tasa de impago de los bonos de grado especulativo fue del 5,5 % y las tasas de impago de grado de inversión fueron del 0 %.

Los inversores pueden crear carteras diversificadas invirtiendo en diferentes clases de activos, como acciones, renta fija y materias primas. Al construir el cubo de renta fija de la cartera, los inversores deben decidir qué perfil de riesgo/rendimiento están buscando.

Por lo general, en tiempos de crecimiento económico y perspectivas brillantes sobre el estado de la economía, los inversores preferirán valores de alto rendimiento con una calificación crediticia más baja y un interés más alto para compensarlos por el riesgo. La justificación detrás de esto es simple. Ya que a la economía le va bien, es menos probable que los bonos con una calificación crediticia más baja estén en incumplimiento. Por lo tanto, los inversores podrían sentirse más cómodos comprando bonos con una calificación más baja. Para aumentar el rendimiento de sus inversiones.

Durante la crisis financiera de 2008, las empresas que habían recibido calificaciones brillantes anteriormente de varias agencias de calificación crediticia fueron rebajadas a niveles basura/junk. Lo que cuestionó la fiabilidad de las propias calificaciones.

Calificación Crediticia Corporativa – CRÍTICA

La crítica persistente que ha plagado a las agencias de calificación es que no son realmente imparciales. Porque los propios emisores pagan a las agencias de calificación. Según los críticos, para asegurar el trabajo de llevar a cabo una calificación, una agencia de calificación podría darle al emisor una calificación que quería. O podría barrer debajo de la alfombra cualquier cosa que afectara negativamente a una calificación crediticia positiva. Las agencias de crédito estuvieron bajo un intenso fuego. Por una buena razón, cuando se realizó la autopsia de la crisis crediticia.